慢下来的迈瑞医疗

发布日期:2024-10-18 06:45 点击次数:91

双20%增速不保

一直保握事迹快速增长的迈瑞医疗,正在慢下来。

2024年上半年,迈瑞医疗杀青商业收入205.31亿元,同比增长11.12%;杀青归母净利润75.61亿元,同比增长17.37%,扣非净利润为73.80亿元,同比增长16.39%。其中,2024年第二季度,公司杀青商业收入111.58亿元,同比增长10.35%,杀青归母净利润44.01亿元,较上年同期增长13.69%。

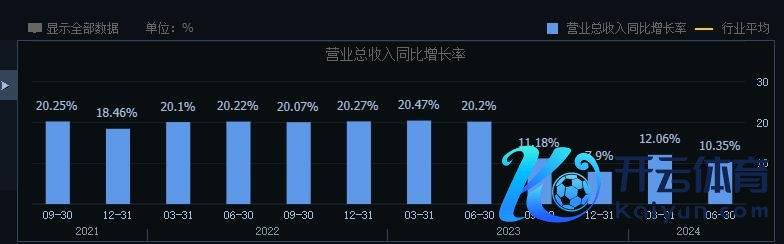

尽管公司营收和归母净利润依旧保管双位数增长,但比较往年来说迈瑞医疗上半年齿迹增速放缓彰着。数据显露,2016年-2022年时期,迈瑞医疗斡旋7年保握了营收、净利润“双20%+”增长态势,过于适宜的事迹一度让公司遭到“鬈曲财务看法”的质疑。

2023年上半年,迈瑞医疗营收、净利润增速分辨为20.32%、21.83%,这亦然迈瑞医疗终末一次交出“双20%+”的收货单。参加到2023年下半年,迈瑞医疗营收增速彰着放缓。自2023年第三季度以来,迈瑞医疗营收增速也曾斡旋4个季度保握在10%凹凸。

从营收组成上看,迈瑞医疗主商业务共分为人命信息与支握、体外会诊以及医学影像三部分。本年上半年,迈瑞医疗人命信息与支握业求杀青营收80.09亿元,同比减少7.59%;体外会诊业求杀青营收76.58亿元,同比增长28.16%;医学影像业求杀青营收42.74亿元,同比增长15.49%。

不丢脸出,行动公司第一大营收起原的人命信息与支握业务上半年营收出现了高个位数的缩水,成为迈瑞医疗营收增速下滑的流弊。对此,迈瑞医疗在半年报中暗示,由于医疗行业整顿和医疗缔造更新名堂导致了本年上半年招标采购举止握续推迟,使得该业务线承担了较大的压力。

未能落地的利好

回头来看,外部政策冲击成为迈瑞医疗营收放慢的一个主要原因。其中,始于2023年7月的医疗反腐风暴平直导致了部分医疗缔造招投标举止的推迟,这导致迈瑞医疗人命信息与支握以及医学影像两伟业务均受到冲击,其中医学影像业务2023年度营收增速更是降至个位数区间。

参加到2024年以来,医疗行业整顿对迈瑞医疗的影响依然存在,并导致公司人命信息与支握类业务线营收出现了生僻的下滑。数据显露,2017年-2023年,迈瑞医疗人命信息与支握类业务营收增速均高于11%,七年复合增长率高达20.12%。

值得一提的是,医疗缔造更新政策的推出一度被视为不错对冲行业反腐的利好音讯。但从上半年实质情况来看,医疗缔造校正更新政策非但莫得对国内医疗缔造商场起到推动作用,反而导致部分缔造的招标经由出现推迟,一定程度上是在“帮倒忙”。

本年3月,国务院印发的《推动大鸿沟缔造更新和耗尽品以旧换新步履决议》中指出,到2027年,工业、农业、建筑、交通、西席、文旅、医疗等鸿沟缔造投资鸿沟较2023年增长25%以上。在医疗方面,政策饱读吹具备条款的医疗机构加速医学影像、辐射赈济、而已诊疗、手术机器东说念主等医疗装备更新校正。

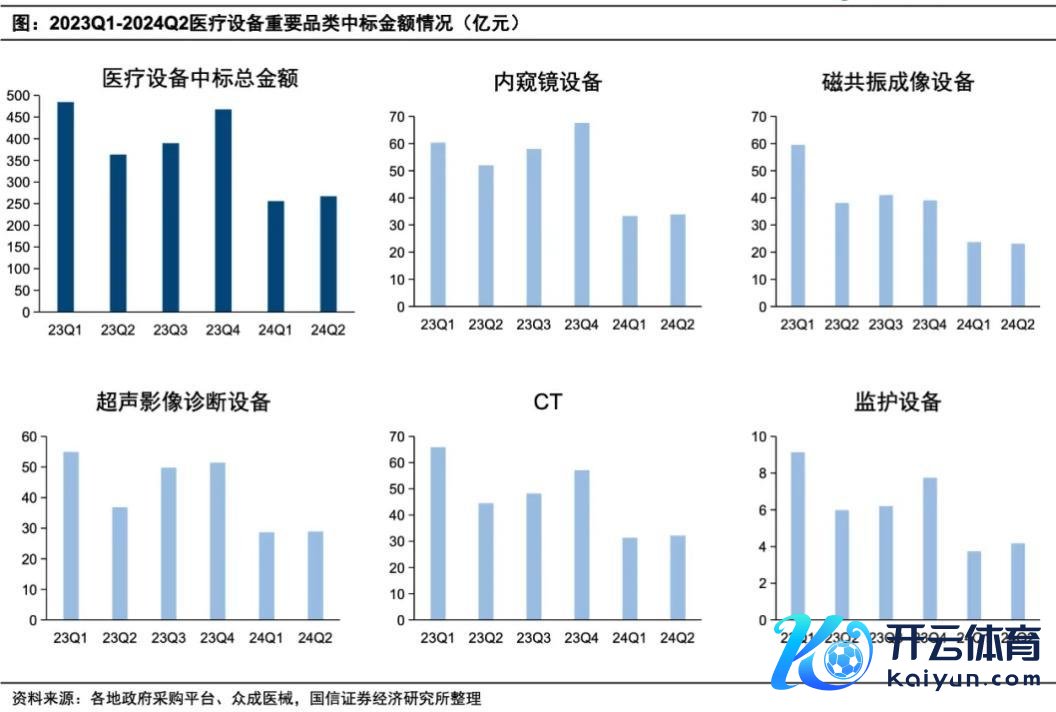

不丢脸出,要是上述医疗更新政策能够实在落地,将对迈瑞医疗人命信息与支握以及医学影像两伟业务起到彰着的提快乐用。关联词,受制于所在财政支拨压力以及寰宇卫生健康实质支拨的萎缩,上半年医疗缔造校正更新需求开释并不睬思。据国信证券统计数据,本年上半年寰宇医疗缔造中标总金额为520亿元,同比降幅高达35%。

除了人命信息与支握类产物除外,迈瑞医疗医学影像业务相同受到了行业整顿和医疗缔造更新名堂的影响。不外,由于客岁所推出的国产首款超高端超声平台Resona A20出现放量,上半老迈瑞医疗医学影像业求杀青了15.49%的同比增长,其中超声高端及以上型号增长逾越40%。

不外,迈瑞医关于医疗缔造更新政策异日长进仍抱有信心。据公司统计,收尾证明注解期末,国内医疗新基建待开释的商场空间进一步擢升至240亿元以上。因此,积压的采购需求总量并未受到影响,推迟的采购名堂异日仍将沿途开释。

另外,在半年报事迹换取会中,迈瑞医疗提到异日事迹指点时暗示,天然公司的事迹增诟谇期受到了外部环境变化的影响,但这个影响对大部分厂家齐是存在的,公司积极吩咐环境变化,反而在不断擢升商场份额。基于现时的局势判断,公司依旧有很强的信心能够按照既定的贪图,最晚在2025年收效杀青各人医疗器械TOP20的方向。

剑指各人医疗器械TOP20

2021年,迈瑞医疗首创东说念主李西廷初度提议迈瑞医疗要用“五至十年参加各人商场前20名,用更长的时期参加前10名”的计策贪图,并强调“迈瑞将领先成为世界级的医疗器械公司”。阐明Medical design and outsourcing所发布的各人医疗器械公司100强榜单,2020年-2022年,迈瑞医疗排名分辨为第36位、第31位和第27位,排名逐年擢升。

阐明最新数据,在2024年各人医疗科技百强榜中,2023老迈瑞医疗以42.89亿好意思元的销售额排名27位,距离第20名的富士胶片(69.4亿好意思元)还有26.51亿好意思元的差距。显豁,思用两年的时期去追上这一差距,对迈瑞医疗来说应该是一个不小的挑战。

不外,阐明迈瑞医疗年报数据,迈瑞医疗2023年营收为349亿元,折合好意思元后金额应该是49亿好意思元。由此贪图,迈瑞医疗与富士胶片的销售额差距应该是20亿好意思元,折合成东说念主民币约为140亿元。因此,要是迈瑞医疗2024年-2025年营收增速达到20%,好像率不错追平富士胶片2023年度营收额。

体外会诊业务的高速增长应该是迈瑞医疗剑指各人医疗器械TOP20的一个信心所在。与缔造类业务不同的是,试剂等耗材类业务并莫得受到招标推迟的影响。相背,在门诊、手术等诊疗需求的握续增长下,试剂等耗材类业务增长态势细致。本年上半年,迈瑞医疗体外会诊业求杀青营收76.58亿元,同比增长28.16%,其中化学发光业务增长逾越了30%。

分区域看,迈瑞医疗国内体外会诊业务上半年增长逾越了25%。其中,国内血球业务上半年增长逾越30%,进一步巩固了公司国内血球商场第一的地位。外洋商场方面,由于DiaSys的并购整合发挥奏凯,迈瑞医疗上半年收效冲破了逾越60家外洋第三方连锁实际室,并完成了首条MT 8000活水线的装机,推动国际体外会诊业务上半年增长逾越了30%。

事实上,从2024年上半年合座情况来看,迈瑞医疗国内商场营收增幅仅为7.2%,境外商场营收增幅则高达18.1%,外洋商场营收占比也曾达到38.51%。因此,各人化计策的稳步激动将成为推动迈瑞医疗各人排名擢升的另一个流弊点。

除此除外,外延式并购则是决定迈瑞医疗全年排名能否进一步提高的第三个流弊点。从行业属性来看,医疗器械行业细分赛说念稠密,而且不同赛说念之间的技能和渠说念协同性相对有限。因此,诈欺外延式收购参加新赛说念也曾成为好意思敦力、雅培等医疗器械龙头企业快速作念大作念强的必经之路。

自从2008年以来,迈瑞医疗就开启了各人并购之路,并购成为撑握公司快速发展的一个流弊门径。2024年1月,迈瑞医疗通过“契约转让+表决权”的样貌耗资66亿元杀青了对科创板上市公司惠泰医疗限度权的收购,将主商业务快速隐蔽到心血管鸿沟这一细分赛说念。在2024年半年报中,迈瑞医疗初度单独败露了公司电生理与血管介入类产物营收数据(3.74亿元),收入占比约为1.82%。

天然,迈瑞医疗更大的信心更是来自于医疗器械弘大的商场空间。据弗若斯特沙利文数据,2023年各人医疗器械商场鸿沟约为6000亿好意思元,而同期迈瑞医疗的各人营收仅为49亿好意思元,占比尚不及1%。

显豁,与海康威视、格力电器等茅指数企业不同的是,迈瑞医疗异日很长的时期齐不会濒临到市占率的天花板压力。异日,公司不仅不错收拢国产替代、浸透率擢升的契机,同期也不错通过并购进行品类膨大,并通过国际化布局寻求更大的增量空间。天然,能否在2025年杀青各人医疗器械TOP20这一计策方向,照旧要看国内推迟的采购名堂能否尽快开释以及短期是否会有近似惠泰医疗这种重磅并购的落地。

Powered by 九游会j9·游戏「中国」官方网站 @2013-2022 RSS地图 HTML地图