长沙银行新行长的伏击考验

发布日期:2024-09-28 06:54 点击次数:121

作家丨徐风

空白半年后,长沙银行迎来了新行长。近期,长沙银行公告晋升该行副行长张曼为新行长,任职经历有待监管部门核准。

算作区域重心城商行,长沙银行频年来功绩的增长顺序放缓,高信贷减值问题仍是进犯暴戾,也将是将来新行长濒临的伏击考验。

01

新行长落定

频年来,长沙银行的中枢照应层变动较为一样,除了董事长变动以外,仍是历经了3位行长。

其中,长沙银行前行长赵小中在2021年11月接棒朱玉国成为新一任董事长,朱玉国事长沙银行的元老级东谈主物之一,早在1997年便参加了长沙银行的组建责任,历任酌量筹资处处长、副行长、行长及董事长等多个职务,见证了长沙银行的起步与崛起。

尔后接任长沙银行行长的唐力勇任职时期并不长,自2022年7月履职到本年3月离任尚不足2年,任期内长沙银行钞票领域获胜迈入万亿大关。

新行长张曼算作该行的首位女行长,出生自农行系统,曾担任农行星城支行行长,参加长沙银行后担任五八奢靡金融筹备办公室主任和副行长等诱骗职务,行业从业训戒丰富。与赵小中以及唐力勇通过市集化的摄取神志不同,张曼属于里面提高。

值得一提的是,张曼自2015年出任长沙银行副行长于今接近9年,已逾越了监管层关于银行伏击岗亭东谈主员的7年轮岗期限条目。

从发展视角看,将来张曼身上的担子并不轻。

算作区域重心城商行,当下长沙银行不同于朱玉国期间的高速成永恒,功绩增长压力和钞票质料问题仍是越发较着。

02

功绩较着放缓

自2021年以来,长沙银行的功绩增速呈现出了逐年放缓的态势,由2019年之前的中高增速冉冉滑落至低个位数。

2024年上半年,长沙银行竣事买卖收入130.42亿,同比增长3.32%;归母净利润41.21亿,同比增长4.01%,仍是告别了此前的高增万古代。

由于功绩放缓,长沙银行股价较着跑输板块。据Wind数据,落幕9月25日,本年以来长沙银行股价高涨了13.38%,远不足板块26.22%的涨幅。且刻下股价距离最高点跌幅仍在25%以上,市值挥发也逾越了百亿。

在具体业务上,上半年长沙银行利息净收入增速自上市以来初次堕入负值,同比下滑0.61%至98.31亿,较着连累了功绩,而此前增速大多在10%以上。

长沙银行利息净收入的显贵下滑,主要与净息差着落,钞票领域增速放缓筹划。

2024年上半年,长沙银行净息差为2.12%,相较于2023年的2.31%着落了0.19%,而2023年同比仅着落了1%,比拟之下上半年净息差的着落幅度更大。

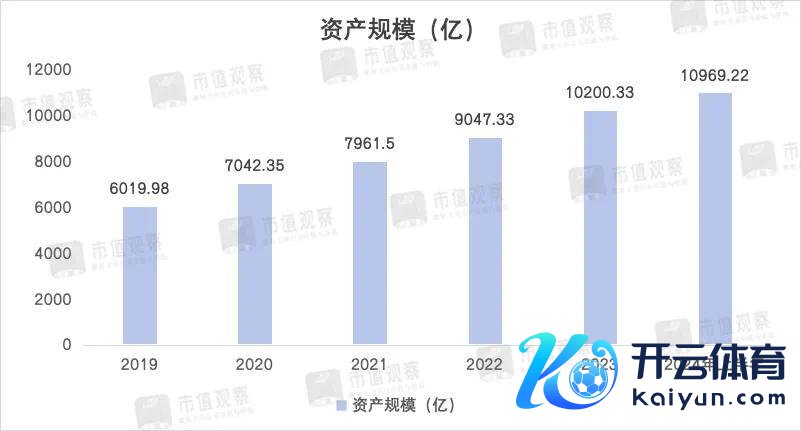

同期,长沙银行的钞票领域增速也较着下滑,上半年钞票总数为1.1万亿,较上年末增长了7.54%,低于此前10%以上增速。在净息差滑落的情况下,这进一步减缓了功绩的增长动能。

在具体的贷款结构上,上半年长沙银行的零卖贷款余额为1882.67亿,同比增长了1.89%,比拟2023年的7.4%增速大幅着落,远低于公司贷款的17.05%增速,进而连累了举座贷款领域的增长。究其原因,个东谈主按揭增速着落是主要身分。

需要留意的是,上半年长沙银行奢靡贷在零卖贷款中占比13.49%,初次逾越个东谈主按揭,伙同新行长此前在五八奢靡金融的照应经历,将来长沙银行或将加强奢靡贷零卖业务。

相较于利息净收入,长沙银行手续费及佣金业务下滑更为严重,由于老本市集低迷,上半年收入同比减少了23.66%至7.71亿。

而上半年长沙银行的投资收益发达较为亮眼,收货于债券市集走牛,公允价值变动收益同比增长了227.1%至10.93亿,创出了自上市以来新高。

连累长沙银行净利润的,还有较高的照应费率和信贷减值耗损。上半年长沙银行照应费率为26.96%,较着高于头部城商行江苏银行的22.43%,以及磨灭梯队成齐银行的23.79%。

关于长沙银行的信贷减值耗损,则主要与钞票质料筹划。

03

信贷减值需心疼

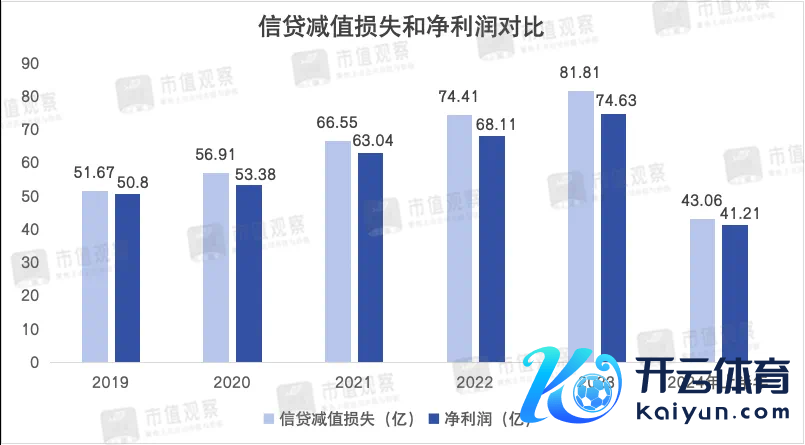

频年来,长沙银行的信贷减值耗损握续居高不下,由2019年51.67亿增长到了2023年的74.41亿,上半年再度计提了43.17亿,均仍是逾越了当期净利润。

具体来看,长沙银行不良贷款率并不高,上半年仅为1.16%,在18家城商行中排行第8位,但不良贷款和落伍贷款的增长情况更值得心疼。该行不良贷款领域由2019年的31.81亿增长到2024年上半年的61.80亿,不足5年时期增长幅度近乎翻倍。

长沙银行的落伍贷款领域增长更为较着,客岁年底仅有74.8亿,上半年便加多至105.6亿,短短半年时期增幅就达到了41.2%,落伍贷款比例1.98%,较上年末上升了0.45%。

进一步看,长沙银行60天内的落伍贷款相较2023年增长了83.22%至38.75亿,而落伍90天以上的贷款57.89亿,比拟2023年也加多了23.88%。反馈出短期内钞票质料存在恶化的迹象。

据长沙银行财报,落伍逾越30天视为信用风险显贵加多,落伍逾越90天将被认定为已发生信用减值。

长沙银行不良贷款逐年攀升的原因,诚然财报中莫得具体露馅,但或与屡次踩雷筹划。

例如来说,此前长沙银行的前十大推动中有两家新华联旗下公司,早在2020年湖南新华联建工及新华联石油的共计握股达10%,跟着新华联碰到挑战,刻下均已退出前十大推动行列。同期长沙银行还踩雷了恒大集团、金旺铋业、宜华健康等问题公司。

长沙银行其他推动关联方的资金情状也较为吃紧,包括湖南兴业投资、长沙房产集团和通程实业的所握股权均存在质押情况。2023年长沙银行对3家推动的授信金额共计达26.47亿。

又比如第三大推动友阿股份,算作湖南省最大的百货零卖企业,由于行业景气度下行,资金情状也进犯乐不雅。大股友阿控股已将89.34%的所握股份进行了质押。上半年短期借债金额达25.63亿,一年内到期的非流动欠债8亿,账上3.23亿现款已无法遮盖。2023年和2024年上半年长沙银行共对其授信23.36亿。

不错看出,当下长沙银行的钞票质料问题,是新行长上任后要处理的伏击贫窭,以致仍是影响到钞票领域的投放。

若不尽快严格业务风控,加强问题钞票出清,扼制不良和落伍贷款领域,对功绩的连累有可能将进一步献艺。

Powered by 九游会j9·游戏「中国」官方网站 @2013-2022 RSS地图 HTML地图